目次

貯金目標を考えてみる

貯金をするというのはダイエットととかと同じで、目標があるからこそ頑張れるものです。

逆に言うと、目標がないと適当になってしまっていつの間にか「貯金する」「痩せる」こと自体が無かったものになります(笑) 目標設定は僕たちサラリーマンにも馴染みがあるはず!目標は高くいきたいものですが、計画に無理が生じる目標では達成できません。「前年比150%やる」という目標があっても、その達成が見込める計画がなきゃ机上の空論ってやつで終わりますもんね。

というわけで、ここでは低すぎず、高すぎない目標の立て方を考えてみたいと思います。

貯金目標金額の目安

『理想の内訳』で紹介した例では手取り収入に対し15%でしたので、20~30%を目標に貯金額を考えてみましょう。

さて、収入の20~30%というと、どれくらいが貯められるんでしょう。国税庁が出した、いわゆるサラリーマンの平均年収は400~450万円だそうです。でも平均年収って20代~60代まで入ってると思いますので20~35歳くらいで見てみました。すると20~30代の平均年収は355万円ほど!なので、貯金額が収入の20~30%とすると70~105万円貯められることになりますね。

ただ、この年収は税金や年金を含んでいるはずですので、手取り収入で考えるのが現実的!サラリーマンの手取り年収ってGoogle先生に聞いてもぱっと出てこなかったので、手取りの月収から出してみましょう。サラリーマンの手取り月収は僕の感覚として12~30万円くらいです。

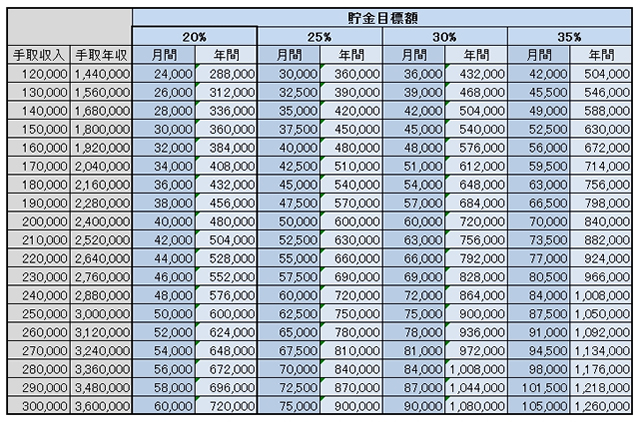

手取り月収を1万円刻みで出して、それに対応する手取り年収、その20~35%の金額を以下の表にまとめました。これを見ると年間28万円~100万円の間が我々20~30代の貯金目標になりそうだと言えます。

自分の貯金目標

上の表にて、自分の手取り収入に対応する「20%」で計算した月間・年間の貯金目標額を見てみてください。果たして余裕でしたか?それともキツいですか?(笑)

この表は月々の手取り収入のみで考えているので、あくまで最低限貯めたい金額の目安です。ボーナスが別で入る人はその金額の50%とかを年間の貯金目標に上積みすると、より多くの金額を貯めることができそうですね。

さて、表の貯金額をみて余裕だと思った人はその金額を最低限の目標として、毎月の目標貯金額はちょっと増やしてみましょう。20%で楽勝だったら25%の金額にしてみるとかね。

逆に、キツいという人はどうしたら良いか。まず、なんでキツいのか考えてみてください。数字をぱっと見て「ムリ!」と考えたりしていませんよね?(笑)自分の家計簿と向き合ってみましょう。月々の食費、携帯代、飲み会代、デート代…、本当にムダはありませんか?借金や奨学金などの返済がある場合は、その金額を手取りから引いた上で自分の貯金額を出してみてください。どうしてもムリ!というのであれば、貯金をしないよりはマシですので15%に引きなおして下さい。

現実的な数字から目標を立てる

- 目標は高すぎず、低すぎず!

- 今までゼロだったんだから、焦らないこと

貯金ができないって、貯金の目標を考える時、「だいたい年間50万円かな」とか「頑張って年間100万貯めるぞ」と漠然とした金額を考えがちです。しかし、目標金額を貯めるために、月に貯めなければいけない金額に直すと、実際無理があったりします。月の手取り収入が15万円の人が、年間で100万円貯めようとすると月間84,000円、収入の56%を貯金に回さなければなりません。実家暮らしならまだしも、一人暮らしだったら現実的ではない気がします。

僕の友人にも収入の40~50%を貯金に回している一人暮らしの猛者がいますが、毎月カツカツで昼ご飯は白米かキャベツという感じです(笑)「それでもやるぞ!」という人は止めませんが、無理をせずに現実的な金額を設定することも、確実に貯金を作るためには必要です。毎月一定額を確実に積み上げていける目標を立てましょう(`・ω・´)